Terdapat beberapa cara untuk mencipta aliran tunai positif dalam segmen hartanah. Adakah anda berminat dengan pelaburan hartanah atau sekadar ingin tahu tentang bagaimana pelabur hartanah membuat keuntungan? Nah, anda sedang membaca artikel yang tepat. Dan jangan terkejut jika saya katakan yang anda tidak perlu menjadi seorang yang kaya untuk melakukannya.

Adakah saya berjaya menarik perhatian anda sekarang? Jika anda sudah mempunyai kerjaya tetap dan sejumlah modal kecil, anda sudah boleh memulakan pelaburan anda sekarang. Berikut adalah beberapa idea asas untuk memaksimumkan pendapatan anda menggunakan aset hartanah.

1. Beli-untuk-Sewa (Buy-to-Let)

Seperti yang direncanakan dalam akhbar tempatan, pasaran hartanah di Malaysia pada masa sekarang berada dalam keadaan yang agak mencabar. Anda pasti tertanya-tanya sama ada perlaburan berbentuk membeli untuk disewakan masih logik dalam keadaan semasa. Jawapannya adalah YA! Tapi, hanya setelah anda membuat penyelidikan dengan terperinci. Ada orang yang baru mula berkecimpung dalam perlaburan hartanah? Ambil perhatian dengan perkara-perkara yang berikut sebelum anda memulakan sebarang bentuk perlaburan.

(a) Sasaran Pasaran – Pilih Sasaran yang Tepat

Perkara ini adalah penting jika anda ingin membuat keuntungan dari aset hartanah anda. Anda perlulah tekun dan tidak malas. Anda perlu mengenal pasti apakah bentuk aset yang anda beli, siapa yang bakal menyewa dan dimanakah lokasinya. Perkara ini akan menentukan pulangan balik perlaburan anda (return-on-investment - ROI). Di PropSocial, kami mempunyai cara untuk anda membuat perbandingan tentang aset harta yang berbaloi untuk dibeli.

Untuk mengetahui sama ada hal ini dapat dilakukan secara realistik, kami berkesempatan berbicara dengan Encik Aziz Omar, seorang pesara yang tinggal di Bukit Rangin, Kuantan. Beliau pernah membuat perlaburan dalam bentuk beli-untuk-sewa sebelum menjual beberapa unit daripada aset beliau. Berikut adalah apa yang diperkatakan berdasarkan pengalaman beliau.

“Beli-untuk-sewa adalah satu perlaburan yang baik kerana anda sebenarnya mendapat sesuatu aset hartanah secara percuma. Pertama sekali hartanah itu perlulah berada dikawasan yang mempunyai permintaan yang tinggi dan sebaik mungkin berada dalam 50km dari jarak tempat anda tinggal supaya senang untuk dipantau jika timbul sebarang masalah.

“Selain dari itu, berwaspada dengan penyewa anda, selidik terlebih dahulu latar belakang penyewa, wujudkan satu bentuk perjanjian yang sah dan lakukan pemantauan bulanan. Ini adalah untuk mengelakkan penyewa daripada melakukan sebarang bentuk kerosakan atau menghilangkan diri tanpa membayar sewa bulanan. Anda harus mengelakkan daripada membelanjakan lebih wang dari yang sepatutnya.”

(b) Pengiraan Hasil Sewaan

Jika anda sedang mempelajari tentang perlaburan hartanah, anda mungkin pernah bertembung dengan istilah- hasil sewaan (Rental Yield). Ia adalah kadar pulangan pendapatan anda berdasarkan kos perlaburan yang anda buat. Ia biasanya dikira secara tahunan dan dipersembahkan dalam bentuk peratusan. Dengan mengira hasil sewaan anda, anda akan mendapat gambaran kasar sama ada perlaburan yang dibuat membuahkan keuntungan; dan selamat. Terdapat 2 bentuk hasil sewaan, kasar dan bersih. Ianya adalah penting untuk memahami perbezaannya dan bagaimana untuk membuat perkiraan.

i. Pulangan Sewa Kasar

Untuk mengira pulangan sewaan kasar, anda perlu mempunyai 2 angka yang utama – pendapatan sewaan tahunan dan nilai hartanah anda.

● Pendapatan Sewaan Tahunan = sewa bulanan x 12

● Nilai Hartanah = Harga belian atau harga semasa (perkara ini bergantung kepada apa yang anda sedang perhatikan i.e prestasi semasa atau potensi masa hadapan)

Cara pengiraan adalah mudah apabila anda mempunyai angka-angka tersebut:

Pulangan Sewaan Kasar = (Pendapatan sewa tahunan / Nilai hartanah) x 100

Sebagai contoh, anda membeli sebidang hartanah di Urbana Residences @ Ara Damansara dengan harga RM550,000 dan menyewakannya dengan harga RM2,000 sebulan. Hasil pulangan sewa anda adalah 4.36% dimana dikira sebagai bagus.

Sentiasa ingat bahawa hasil pulangan sewa yang lepas atau yang semasa tidak semestinya satu julat indikasi yang tepat untuk prestasi masa depan. Perkara ini adalah sangat benar jika harga hartanah makin meningkat, tetapi harga sewaan tetap sama. Bukan itu sahaja, anggaran kasar hasil pulangan sewaan tidak termasuk perbelanjaan yang berkait dengan menjaga hartanah tersebut. Anda mungkin mempunyai hartanah yang mempunyai pulangan sewaan yang tinggi, tetapi jika perbelanjaannya untuk menjaganya tinggi, pendapatan bersih sewaan akan menjadi rendah.

ii. Hasil Pulangan Sewaan Bersih

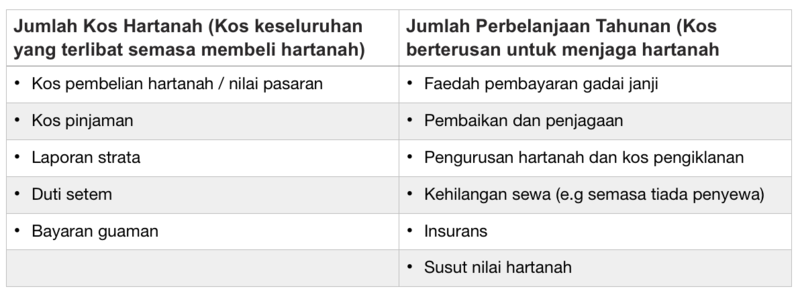

Pengiraan hasil pulangan sewaan bersih memberi anda anggaran yang lebih tepat mengenai pulangan hasil sewaan. Ini adalah kerana ia memerlukan lebih banyak bentuk angka – sama ada diketahui secara tepat atau anggaran. Selain pendapatan sewaan tahunan dan nilai hartanah, anda juga perlu mengetahui/dapat menganggarkan kos hartanah tahunan dan juga perbelanjaan berterusan. Biar kami terangkan kepada anda:

**Anda boleh menambah/mengurangkan lebih banyak faktor jika dirasakan perlu. Lebih banyak faktor yang anda tambah, lebih tepat jumlah pulangan bersih sewaan anda.

Setelah anda mendapat kesemua perangkaan tersebut, anda boleh menggunakan formula di bawah untuk menghitung pulangan bersih sewaan:

Pulangan Bersih Sewaan =[(Pendapatan sewa tahunan – Perbelanjaan Tahunan) / Jumlah kos hartanah] x 100

Dengan mengendalikan hartanah seperti contoh yang diberi, di mana nilai pembelian adalah RM550,000 dan sewa bulanan adalah RM2000 – jika kos keseluruhan pembelian hartanah adalah RM590,000 dan perbelanjaan tahunan adalah RM6,500, kemudian pulangan sewaan bersih semasa akan menjadi 2.97%. Ini adalah jauh lebih rendah daripada pulangan sewaan secara kasar yang berjumlah 4.36%. Daripada ini anda akan dapat mengira pulangan balik perlaburan anda (ROI)

(c) Perancangan pada Masa Tidak Sah (VOID)

Satu perkara yang perlu diingat bila bercakap tentang perlaburan beli-untuk-sewa

Ialah anda akan berdepan dengan masa tidak sah, iaitu tiada penyewa yang menyewa hartanah anda. Ia tidak semestinya satu benda yang buruk jika anda telah merancang sebaiknya dari masa penyewa anda memberi notis akan keluar hingga saat anda mendapat penyewa yang baru. Bagi menguruskan kewangan anda dengan baik, anda perlulah memastikan tempoh masa hartanah anda tidak disewa adalah sesingkat yang mungkin.

2. Sewa-Untuk-Sewa atau Sub-Sewa

Cara ini dipanggil sebagai sewa-untuk-sewa. Sama dengan beli-untuk-sewa, ianya dikatakan satu cara yang terpantas untuk menjana pendapatan yang pasif. Bagaimana? Mudah sahaja. Apa yang perlu anda lakukan adalah menyewa satu bentuk hartanah dengan harga yang murah dan menyewakannya kembali untuk mendapat keuntungan. Anda mendapat keuntungan berdasarkan perbezaan jumlah yang anda bayar kepada tuan hartanah dan bayaran sewa yang anda dapat daripada penyewa anda.

Sebagai contoh, anda menyewa sebuah unit pangsapuri 3 bilik dengan harga RM1,000. Dan kemudiannya anda menyewakan dua bilik yang lain secara individu – Bilik utama dengan harga RM700 dan bilik yang di tengah dengan harga RM500. Pendapatan kasar anda adalah RM200.

Sumber gambar: www.independent.co.uk

Ambil perhatian bahawa contoh ini adalah berskala kecil, yang dimana adalah satu langkah yang bijak jika anda mencari pendapatan sampingan atau untuk mencukupkan perbelanjaan. Sudah tentu anda boleh melakukan sesuatu yang lebih dari ini i.e Perniagaan Airbnb.

Satu perkara yang perlu diingat – pastikan anda mendapat persetujuan daripada pemilik hartanah yang sebenar. Ianya adalah satu perkara yang mustahak untuk memastikan pemilik sebenar membenarkan anda untuk sub sewa hartanahnya kepada orang lain atau aturkan satu bentuk perjanjian yang sah dengan pemilik sebenar hartanah. Terlibat dengan masalah kerana perkara ini adalah sangat tidak berbaloi. Jadi, bagaimana? Anda ingin mencuba? Daftar dengan kami dan mula tersenarai dalam laman web kami.

3. Perjanjian Pilihan Sewa atau Sewa-untuk-Beli

Menurut Wonderlist, perjanjian pilihan sewa atau Sewa-untuk-Beli adalah satu kaedah di mana pembeli dan penjual bersetuju dengan satu pilihan yang memberi hak kepada pembeli untuk membeli sesuatu unit rumah dalam satu jangka masa, selalunya menerusi proses sewaan dalam masa 3 hingga 5 tahun. Semasa jangka masa pilihan ini, pembeli menyewa rumah tersebut dengan penjual. Anda mesti terfikir bagaimana proses ini dapat menguntungkan?

Melvin Ooi, Pengurus Projek untuk Wonderlist berkongsi : “Pilihan Sewa Wonderlist adalah untuk membantu mereka yang tidak dapat memohon untuk pinjaman atau penjual yang perlu mencairkan hartanah yang tidak dapat disewakan. Jadi adakah ini dapat membantu penjual menjana keuntungan? Ya, kerana yuran pilihan sewa ini adalah lebih tinggi daripada bayaran bulanan penjual kepada bank, jadi ianya meletakkan penjual tesebut dalam keadaan aliran wang tunai yang positif.”

Sila lihat kebaikan perjanjian Sewa-untuk-Beli yang disediakan oleh kumpulan Wonderlist di bawah:

Kelebihan Kepada Penjual

● Kekerapan menerima harga belian yang lebih tinggi melebihi nilai pasaran.

● Akses yang lebih meluas kepada pasaran pembeli yang lebih ramai.

● Dapat menerima duit sewaan daripada biarkan sahaja rumah tersebut tidak disewa.

● Dapat menjual hartanah walaupun dalam keadaan pasaran yang lembap atau kejatuhan ekonomi.

● Sekiranya pembeli menarik balik perjanjian, yuran pilihan sewa yang telah dibayar sebelum ini tidak perlu dipulangkan dan akan dilayan seperti sewa.

Kelebihan Kepada Pelabur

● Ianya adalah sangat berbaloi kerana anda menguasai satu unit hartanah dan menjana keuntungan dengannya, walaupun anda belum memiliki unit hartanah tersebut.

● Hakikat di mana anda bukanlah pemilik sebenar, mengehadkan liabiliti/tanggungan dan tanggungjawab peribadi.

● Kos bagi pelabur hartanah untuk mengeluarkan kontrak pilihan sewa dengan pemilik memerlukan modal yang kecil atau tiada modal langsung, kerana ianya bergantung kepada perjanjian yang dibuat di antara pelabur dan pemilik.

● Pelabur boleh sub-sewakan rumah tersebut kepada penyewa/pembeli yang lain. Bergantung kepada bagaimana perjanjian pilihan sewa tersebut ditulis dan dirangka, pelabur boleh menggunakan wang daripada sewaan diantara penyewa-pembeli untuk membayar apa-apa yuran pilihan sewa yang terhutang kepada pemilik asal.

● Risiko kewangan adalah rendah, kerana andaikata nilai aset hartanah tersebut gagal untuk naik dan menghasilkan keuntungan, anda mempunyai hak untuk menukar fikiran anda dan biarkan perjanjian “pilihan untuk beli” tersebut luput.

● Walaupun penyewa-beli tidak meneruskan hasrat untuk membeli hartanah tersebut, anda telah juga mendapat pulangan daripada aliran tunai bulanan yang positif daripada bayaran sewa pembeli-penyewa, dan wang pendahuluan yang tidak perlu dipulangkan kembali.

4. Spekulasi Hartanah (Flipping)

Ada dua cara untuk melakukan perkara ini – pertama ialah dengan membeli hartanah yang murah atau di bawah harga pasaran dan jual kembali; atau keduanya, beli satu unit hartanah yang kelihatan daif dan dibaik pulihkan, kemudian jual kembali. Keuntungan dicapai sama ada dari harga yang meningkat dengan masa dan/atau daripada pengubahsuaian dan penambahbaikan modal yang dilaksanakan.

Walau bagaimanapun, ada kelemahan dalam kaedah ini. Kelemahannya pelaburan jenis ini adalah apabila anda membeli sesuatu unit hartanah yang memerlukan penambahbaikan yang terlalu banyak, yang menjadikan tujuan flipping ini tidak berbaloi, dan juga apabila nilai pasaran hartanah tersebut sekata sahaja tanpa sebarang peningkatan.

Sumber gambar: http://mfaridgeo.blogspot.my/

Berikut adalah beberapa kesilapan yang anda perlu elakkan dalam usaha mengejar spekulasi hartanah:

a) Tidak menumpukan perhatian pada perubahan harga pasaran

Kami ada menyebut sebelum ini yang kajian pasaran amat penting jika anda sedang cuba untuk menjadi pelabur yang bijak. Pastikan anda mengetahui bandar atau kawasan kejirannan mana yang berbaloi untuk flipping. Selain dari itu pastikan anda sentiasa mengikuti trend hartanah yang terkini – ia dapat membantu anda untuk membuat keputusan yang tepat. Rujuk kembali pada poin 1. Bukan itu sahaja, anda boleh membuat kajian mengenai kawasan kejiranan yang menjadi sasaran anda di laman PropSocial dan melihat apa yang komuniti setempat perkatakan tetang tempat tersebut. Itulah apa yang kami lakukan secara yang terbaik – Kejiranan Sebenar, Ulasan Sebenar.

b) Salah pengiraan dalam bajet anda

Jika pengiraan bajet anda hanya melibatkan harga yang anda akan bayar untuk rumah, pengubahsuaian dan harga permintaan, mungkin anda perlu fikirkan kembali. Bukan sahaja anda perlu tahu apa yang harus ada belanjakan untuk rumah dan penguahsuaian, tapi anda perlu juga sertakan sekali kos untuk pinjaman jangka pendek (jika perlu), kos bahan dan buruh, cukai, alatan dan penjagaan rumah tersebut hingga ke tempoh setahun. Hanya pada masa itu anda tahu pergerakan kewangan yang tepat.

c) Beli rumah pertama anda untuk tujuan flipping semasa lelongan

Ini adalah langkah yang tidak bijak. Apa yang seringkali berlaku adalah sebarang lelongan hartanah tidak akan membenarkan anda untuk membuat peninjauan ke atas unit hartanah tersebut. Ini akan menjadi keadaan sangat mencabar. Jika nasib tidak menyebelahi anda, anda mungkin akan berakhir dengan membayar lebih dari sepatutnya. Selain itu, anda mungkin akan berasa teruja semasa membida dan menggunakan bajet yang anda ada untuk sesuatu yang tidak ada jaminan.

d) Bermula dengan gah

Kami sedar akan semangat anda yang berkobar-kobar dan ia adalah sesuatu yang baik. Namun anda disarankan untuk bermula dengan amaun yang kecil. Mungkin anda rasa sebuah rumah agam yang belum dibaik pulih akan dapat membawa pulangan berganda, tapi tanpa pengalaman dalam proses penambahbaikan dan rangkaian yang anda boleh percayai, anda akan berdepan dengan risiko yang sangat tinggi.

e) Tidak mempedulikan petanda yang buruk

Perkara seperti kebocoran paip, kulat atau masalah-masalah struktur asas mungkin kelihatan seperti masalah yang kecil yang mudah untuk diselesaikan. Tapi, ia mungkin akan menjadi satu masalah yang besar yang akan membuatkan poket anda berlubang. Jadi, lakukan pemeriksaan dengan teliti dan cuba cari hartanah yang tidak memerlukan penambahbaikan yang besar yang berkemungkinan membuat anda terlebih bajet.

f) Cuba membaiki rumah dengan sendiri

Buat sendiri (DIY) boleh menjimatkan wang yang banyak, ini memang tak dapat disangkal lagi. Walau bagaimanapun, tahu akan kemampuan diri sendiri dan meminta pendapat atau bantuan dari mereka yang pakar akan melancarkan lagi proses penambahbaikan anda. Dan juga, anda akan dapat melihat perubahan yang nyata. Jika berlaku sesuatu masalah, anda perlu keluarkan wang yang lebih - ingat tu. Sekarang, sebelum anda memasang sendiri jubin bilik mandi itu, tanya diri anda,“Bolehkah aku buat ni tanpa melakukan kesilapan?“

g) Tidak menetapkan harga dengan tepat

Harga adalah penting bila bercakap tentang pasaran hartanah. Meletakkan harga pada rumah dengan terlalu tinggi akan mengurangkan jumlah pembeli yang berminat, yang akan membuatkan rumah anda berada dalam pasaran terbuka terlalu lama, manakala meletakkan harga terlalu rendah mungkin akan menimbulkan pelbagai pertanyaan yang tidak diingini berkenaan nilai sebenar rumah tersebut. Bagaimana anda akan tahu anda telah menetapkan harga yang bertepatan? Berikut adalah factor factor penting yang anda boleh pertimbangkan;

- Buat perbandingan antara rumah anda dengan rumah yang hampir sama yang telah terjual di kawasan kejiranan anda.

- Semak senarai lepas

- Memahami sedalamnya tentang pembekal dan permintaan

5. Hartanah Lelong aka Hartanah dalam proses Sitaan [Property in Possession (PIP)]

Lebih dikenali dengan istilah lelong hartanah di Malaysia, membeli PIP dari bank atau rumah lelong boleh menjadi satu peluang yang lumayan kepada para pelabur. Anda boleh mendapatkan senarai hartanah yang sedia dari laman web bank atau portal hartanah seperti LelongTips, AuctionMart atau AuctionList.

Kuncinya adalah untuk berunding dengan mereka untuk mendapatkan hartanah dengan harga di bawah pasaran supaya dapat dijual balik pada harga pasaran atau di bawah harga pasaran, jadi anda berada dalam posisi yang menguntungkan.

Akan tetapi, ada beberapa kelemahan yang perlu anda sedari. Baca artikel kami yang lepas, Keburukan Membeli Hartanah Lelong untuk mengetahui dengan lebih lanjut.

Kesimpulan

Seperti yang anda dapat lihat, ada banyak cara untuk anda mendapatkan keuntungan dalam segmen hartanah. Oleh itu, anda perlu membuat kajian yang lebih mendalam mengenai langkah langkah yang akan anda gunakan untuk menjana pendapatan- risiko, lokasi dan jenis hartanah. Satu perkara tentang perlbauran hartanah ini ialahsemakin cekap anda menguruskannya, semakin kurang risiko yang akan anda hadapi.

Jadi, apa pendapat anda? Sudahkah anda bersedia memulakan perjalanan anda? Sila semak senarai hartanah yang ada di sini.

(Translated by: Muhamad Khaliss, 15th September 2017)